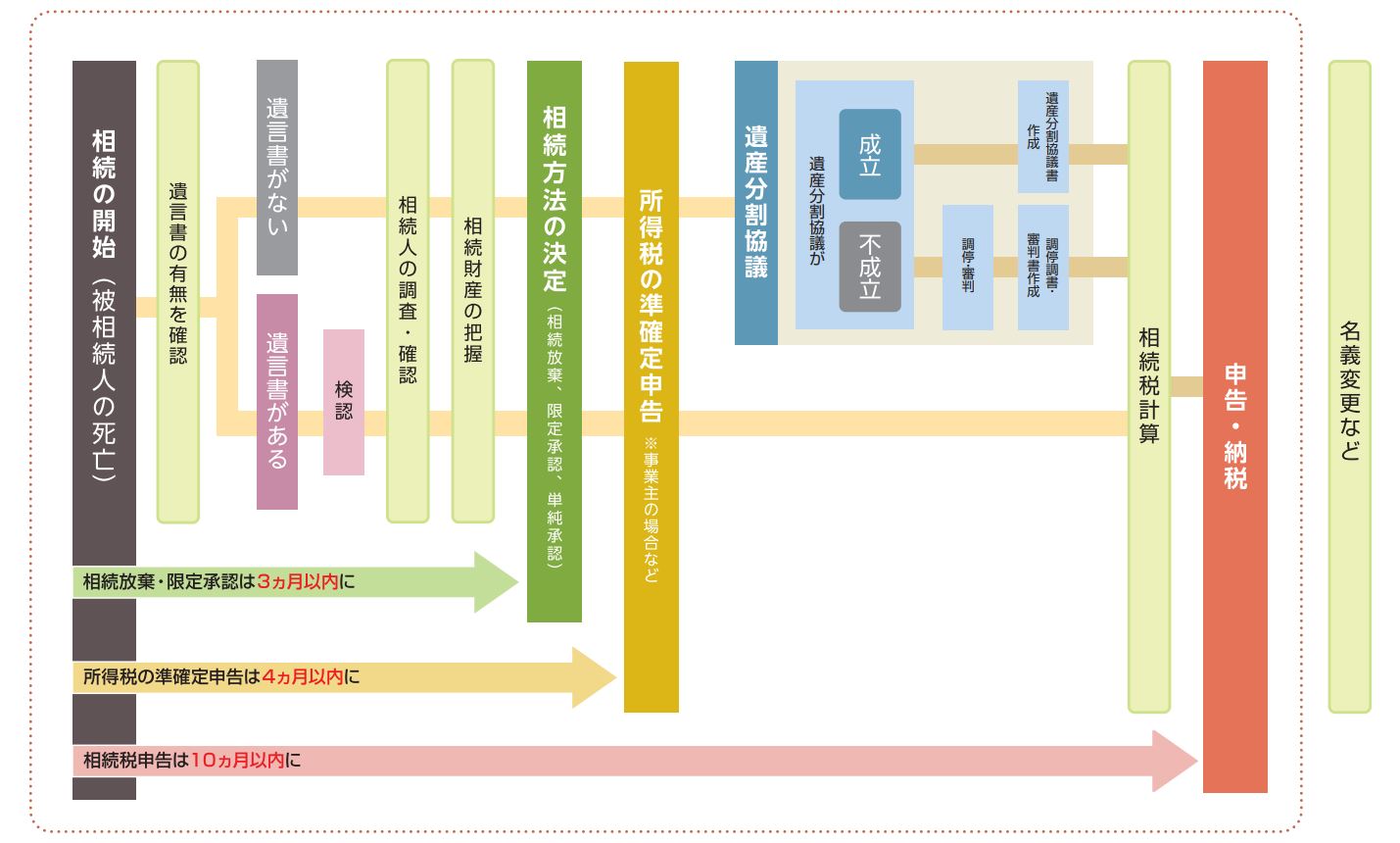

相続発生から相続税申告までの手続きの流れ

相続の開始から相続税の納付までの流れ

相続の開始から、相続税を納付するまでの流れを下記にまとめました。

相続は、遺言書をもとづいて進める場合や、協議分割(話し合い)を通じての遺産分割を進める場合など、進め方は様々です。

このため、相続の仕方や各人の相続税の金額も大きく変化してきます。

下記にてひとつずつ確認していきましょう。

1.遺言書の有無を確認

遺言書の有無により、手続きの流れが異なります。

相続手続きの流れは、被相続人が遺言書を遺したかどうかによって大きく異なるため、まずは遺言書があるかどうかを確認する必要があります。

遺言書は、ご自身で保管されている場合もありますが、銀行の貸金庫に預けられていたり、遺言により遺産を引き継ぐ方が保管している場合もあります。また、司法書士、税理士、弁護士などに預けられていることもあります。

遺言の種類のひとつに、「公正証書遺言」というものがあります。これは、公正役場で作成されており、平成元年以降に作成された遺言については、公証役場で検索ができます。

亡くなった方が公正証書遺言を作成されている可能性がある場合には、亡くなった方との関係を証明する戸籍謄本と、運転免許証などの身分証を持参して、お近くの公証役場で検索を依頼してみましょう。

また、遺言の種類には、公正証書遺言のほか、自筆証書遺言と秘密証書遺言という方法があります。

公正証書遺言以外の方法で作成された遺言書については、家庭裁判所で「検認」の手続きを行わないと、名義変更などの各種相続手続きに使用することができません。

検認とは、相続人に対し遺言の存在とその内容を知らせるとともに、家庭裁判所の裁判官が遺言書の形式・状態・日付・署名・内容など検認時点における遺言書の状態を明確にするための手続きです。

2.相続人の調査・確認(相続人を確定する)

役所で相続人全員の戸籍と被相続人の出生から死亡までのすべての戸籍を収集します。

被相続人の出生から死亡までの、全ての戸籍を平日の昼間に収集しなくてはなりません。

3.相続財産の調査・財産目録の作成(相続財産を確定する)

不動産は「権利書」や「登記識別情報」、「固定資産税の納税通知書」を確認して調査します。

預貯金は「預金残高証明書」、株式は「評価証明書」の発行を各金融機関に依頼します。

また、借金などマイナスの財産の確認も必要です。

4.相続方法の決定

相続財産をそのまま受け継ぐ「単純承認」、相続財産がマイナスの場合などに用いられる「相続放棄」、プラスの財産とマイナスの財産のどちらが多いかわからない場合に用いられる「限定承認」の3つがあります。

5.遺産分割協議(相続人間で遺産の分け方を決める)

ここまでの手続きで判明した「相続人」同士で、相続財産の分割方法を検討する「遺産分割協議」を実施します。

そして、その結果を「遺産分割協議書」としてまとめ、相続の方法を確定させます。

ここでは、次回の相続の際に税金がかかりすぎないよう、また、次回の相続で揉める事のないように、分割方法を検討します。

また、遺産分割の結果、相続税額が算出できるようになりますので、具体的な節税対策を検討していくことになります。

6.預貯金の解約・払い戻しの申し出

相続した郵便貯金や銀行預金の払い戻しをするためには、 まずは各金融機関の窓口で解約の申し出を行います。

7.預貯金・株式の名義変更

各金融機関の支店に必要書類を提出して払い戻しの手続きをします。

各金融機関の支店ごとに、窓口が空いている平日に手続きをする必要があり、各金融機関で手続きに1~2時間はかかるため、口座数が多いと非常に大変な作業となります。

8.土地・建物など不動産の名義変更

登記申請書を作り、その不動産の管轄の法務局に登記申請をします。

戸籍や住民票、印鑑証明書、遺産分割協議書などの書類も合わせて必要になります。

9.相続税の計算(財産を評価する)

相続税の計算に当たっては、各種の特例を活用することで相続税額を節税することが可能になる場合があります。

財産の種類と利用方法、評価額等により個別に異なりますので、税理士などの相続税の専門家以外にはなかなか判断がつきづらいところでもあります。

10.相続税申告書の作成

相続税の計算が終了し、税額が決まったら、相続税の申告書作成を開始します。

これまでに行ってきた財産調査や遺産分割協議の結果を元に申告書を作成することになりますので、間違えることのないよう、正確に作成していくことになります。

11.相続税の納税

相続税の申告を行った後は、相続税の納付を行います。

原則として10ヶ月以内、現金納付となりますが、場合によっては、「物納」「延納」などの方法を検討することになります。

相続発生後の手続き

37,400円〜

165,000円〜

104,500円〜

275,000円〜

生前の手続き

55,000円〜

330,000円〜